去年,虹桥正瀚发布一则简讯——《本所在一私募股权基金退出纠纷中赢得某高院二审改判》。该案二审成功扭转“名股实债”的认定,认为私募股权投资中,同时包含股权投资的内容,也有债权融资的特点,交易与典型的借款合同或投资合同均有所不同,不应也无需界定为某种单一法律性质的合同。

当天就有很多读者通过所内同事或后台留言等方式希望了解说理细节,“退出”二字在当下对投资机构的重要程度可见一斑。我们今天再展开分享一二。

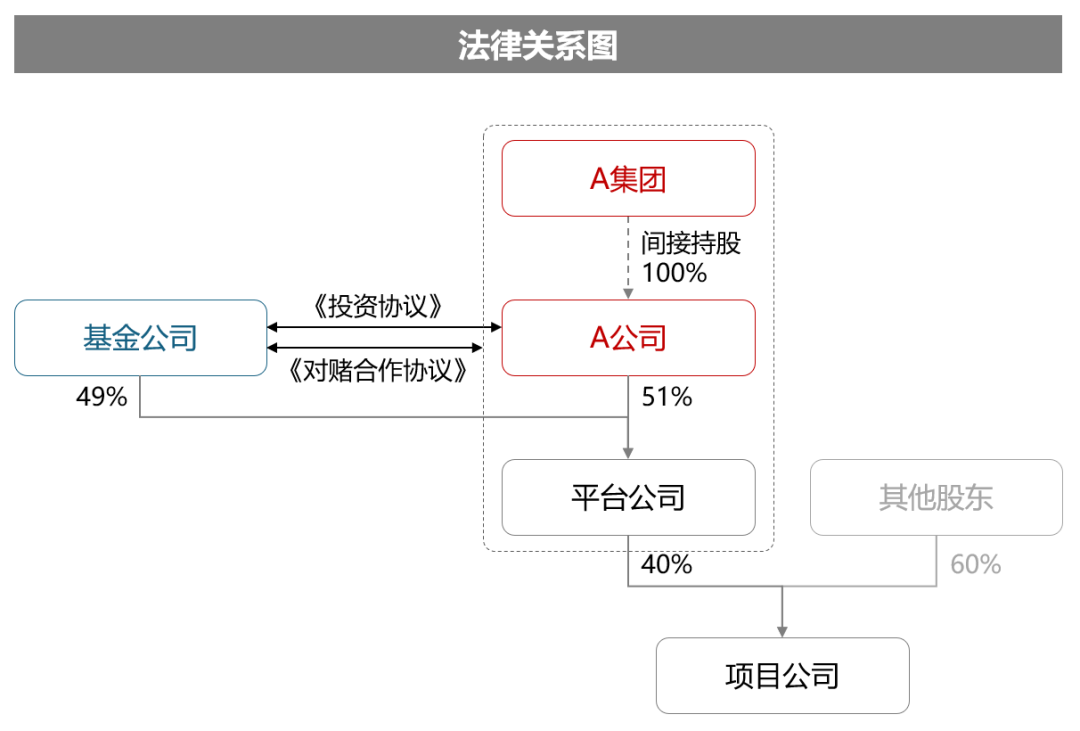

案情回顾:一例极为普遍的基金投资及退出交易

基金公司通过增资方式,与合作方A公司共同持股投资平台,投资款以注册资本和资本公积的方式投入平台公司,最终投资于底层项目。

双方约定以项目公司业绩对赌,基金有权在投资期满12个月时启动模拟清算,并要求A公司(对赌成功时)或A集团(对赌失败时)以投资本金加相对固定的投资收益率为对价,收购基金所持股权,实现退出。

看完案情,相信大部分读者都会认为这是一个极为普遍的基金投资模式,请求权基础清晰明确。但同时可预见的是,A公司最有可能提出的抗辩意见以及核心争议焦点即为:

案涉交易是否构成“名股实债”?

对此问题:

一审认为:本案应属借款合同法律关系调整

一审法院的说理主要为:

1.股、债投资的本质不同在于是否承担企业经营风险,但本案基金收益与项目具体估值无关;

2.办理工商登记、享有股东表决等权利,以及参与部分实际经营管理,可能是出资人保障资金安全的措施,并非影响股债判定的决定因素;

3.证监会发布的《关于加强私募投资基金监管的若干规定》属部门规范性文件,违反该规定不足以否定借款合同效力。

二审认为:不应也无需界定为某种单一法律性质的合同

二审法院的说理主要为:

1.案涉交易由多份协议共同构成,对赌成功或失败时回购主体不同,且除约定增资扩股和股东间回购股权条款外,还约定了大量涉及公司治理的条款。这些条款对各方当事人签订、履行合同具有重要意义,尤其对基金而言,该等条款如不发生拘束力,其不可能签订案涉合同;

2.合同签订后,基金根据约定担任了股东、董事,实质参与了公司经营管理。基金参加公司内部治理的目的与其他股东是相同的,都是为了公司利益管理公司,确保公司资产安全、盈利,进而获得投资回报;

3.在法律不禁止当事人签订混合合同、非典型合同的情况下,案涉协议并不违反法律禁止性规定,也不存在法定无效情形,故法院仍应确认其合同效力,并尊重各方基于意思自治约定的合同条款内容。

二审看似只是对合同性质认定作了纠正,并不影响金钱给付的数额,但私募基金从业者应该深知此种改判的重要性:

1.避免了基金管理人及主要负责人可能面临的行政处罚;

2.阻却了基金投资人以投向错误、根本违约为由,主张基金公司应全额退赔投资款(已有此种生效判例);

3.同类交易模式的业务得以继续开展,也敢于起诉退出。

那么,虹桥正瀚律师是如何实现反败为胜的?

承办亮点:多种诉讼技巧的综合运用

1.把本案当成一个公司法纠纷处理

私募基金投资退出纠纷当然属于金融纠纷,但其涉及的“名股实债”问题,需借鉴公司法中股东资格认定的规则和法理。

认识到此点后,本案就决不能简单地以“合同已有明确回购约定”为由展开论述。还须围绕公司章程、股东名册、工商登记、财务报表、公司内部决策和管理流程等充分举证,再结合资本三原则、商事外观主义等公司法理论阐释观点。

2.穷尽式法律检索

涉“名股实债”问题的案件,个案裁判口径存不小差异,这也是本案承办的难点。

向法院提交检索报告时,我们并不回避认定为债权的判例,而是穷尽式检索国内各金融法院、各高院及最高院全部涉此问题的判例,再逐一深入分析与本案的异同,试图归纳股债区分的核心标准,即:固定收益退出仅是有必要讨论股债区分的前提,而非股债区分的判断标准,若无固定收益约定则根本无讨论股债区分的必要;实际参与公司经营管理才是区分股债的核心标准。

3.将审判理念和原则作为说理的重要切入点

本案一审突破表面投资协议,将案涉交易实质认定为民间借贷,可谓是“穿透式审判思维”的典型。然而,穿透式审判思维的界限为何,其与当事人意思自治的基本原则应当如何平衡,实际值得深入探讨。

综合大量法官和专家学者对此问题的剖析,我们认为穿透式审判思维应谦抑适用,尤其是在不涉及合同效力、不涉及外部关系而仅影响交易双方、不涉及民事关系而属于商事交易时,更应避免“过度穿透”“随意穿透”。

实际上,本案二审代理除明确了私募股权投资的法律审查规则外,还有两个重要成果也值得一提:

首先,除A公司被判令承担付款责任外,A公司的全资股东也被判令承担连带责任,此点得益于对于公司法中人格混同相关规定的运用及举证。

其次,案涉协议中有“A公司违约即视为A集团违约”的约定。一审法院将此认定为A集团债务加入,但因A集团为上市公司,且未公告披露案涉交易,故不承担任何赔偿责任。

二审法院则认定,根据交易安排:如A公司不履行,A集团则负有受让案涉股权的义务,故A集团与基金间的法律关系具有双务性、有偿性,而不是嗣后债务加入。鉴于此,不应将A集团按约承担的责任认定为保证或债务加入,自然也无需考量公告与否,最终改判支持基金对A集团的全部诉讼请求。

上述诉讼成果,对于基金扩大追索范围、提高受偿回款可能性具有重要作用,在其他涉法人人格否认、担保或类担保效力的案件中也具有借鉴意义。

该等成果的实现均涉及独立法律问题的论证,但限于篇幅,今天我们仅将股债区分问题探讨清楚,其他暂按下不表。