前 言

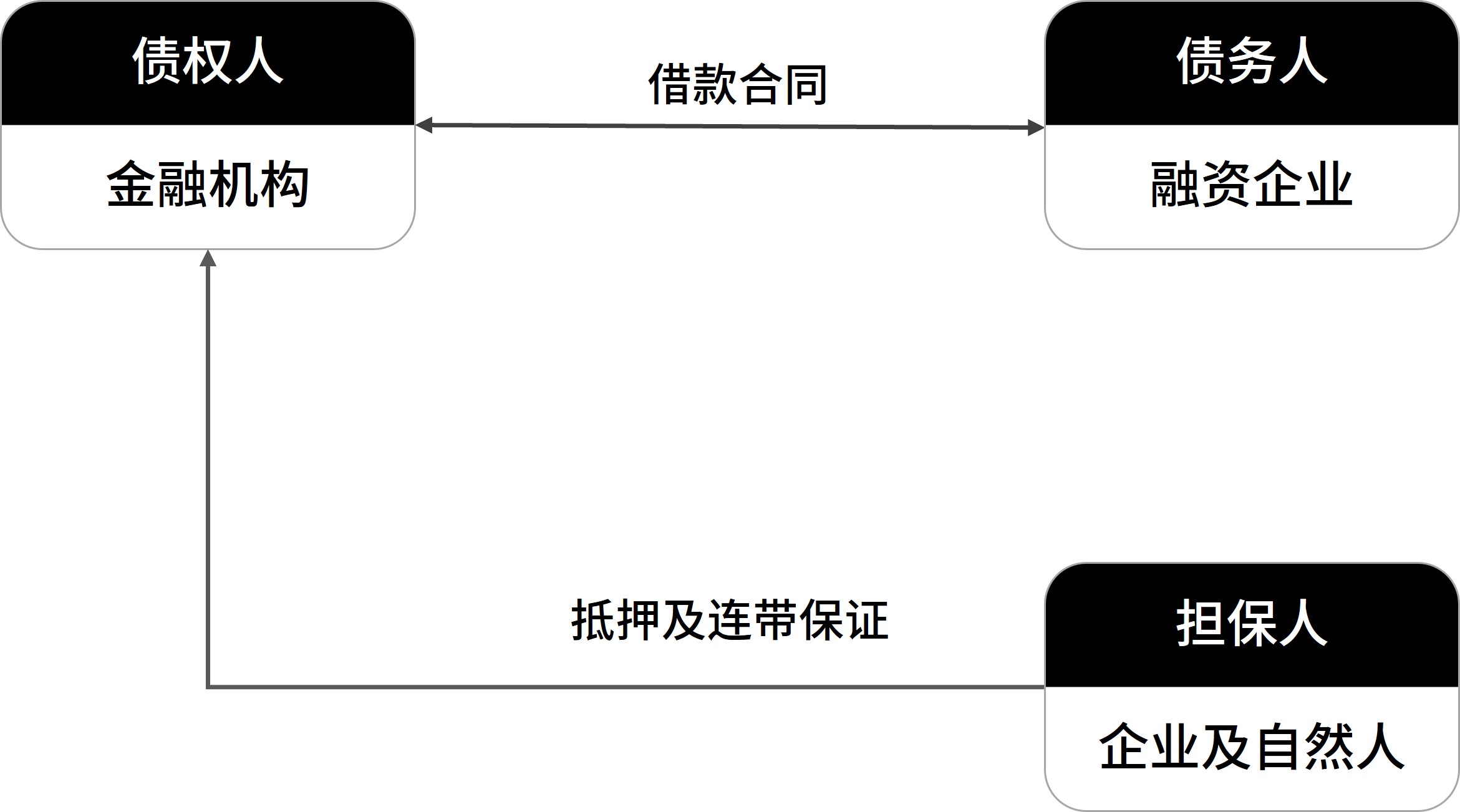

我们先来看一个实务中非常有代表性的交易结构:金融机构向融资人提供一笔融资,债务人或第三人以其自有资产就该笔融资向债权人提供抵押担保,如有第三人提供抵押担保,该第三人同时提供连带责任保证担保。

在上述交易结构项下,我们经常被问到:当债务人(或担保人¹)已将债务偿还完毕后,债权人是否应该马上涤除抵押登记?这个问题看似简单易答,实则内含债权人的另一层顾虑:若债务人涉及破产,金融机构是否会面临个别清偿被撤销的风险,进而影响债权实现?

本文根据本所在案件承办中所遇到的实践案例,通过如下两个问题,分步对上述提问进行一个简单的梳理,希望为读者更好地理解“破产撤销权”提供一些提示和参考。

一、对于已有抵押担保的债权,债务清偿何时不会被撤销?

二、若清偿行为被撤销,则撤销后的债权人对原抵押物是否仍享有权利?

一、对于已有抵押担保的债权,债务清偿何时不会被撤销?

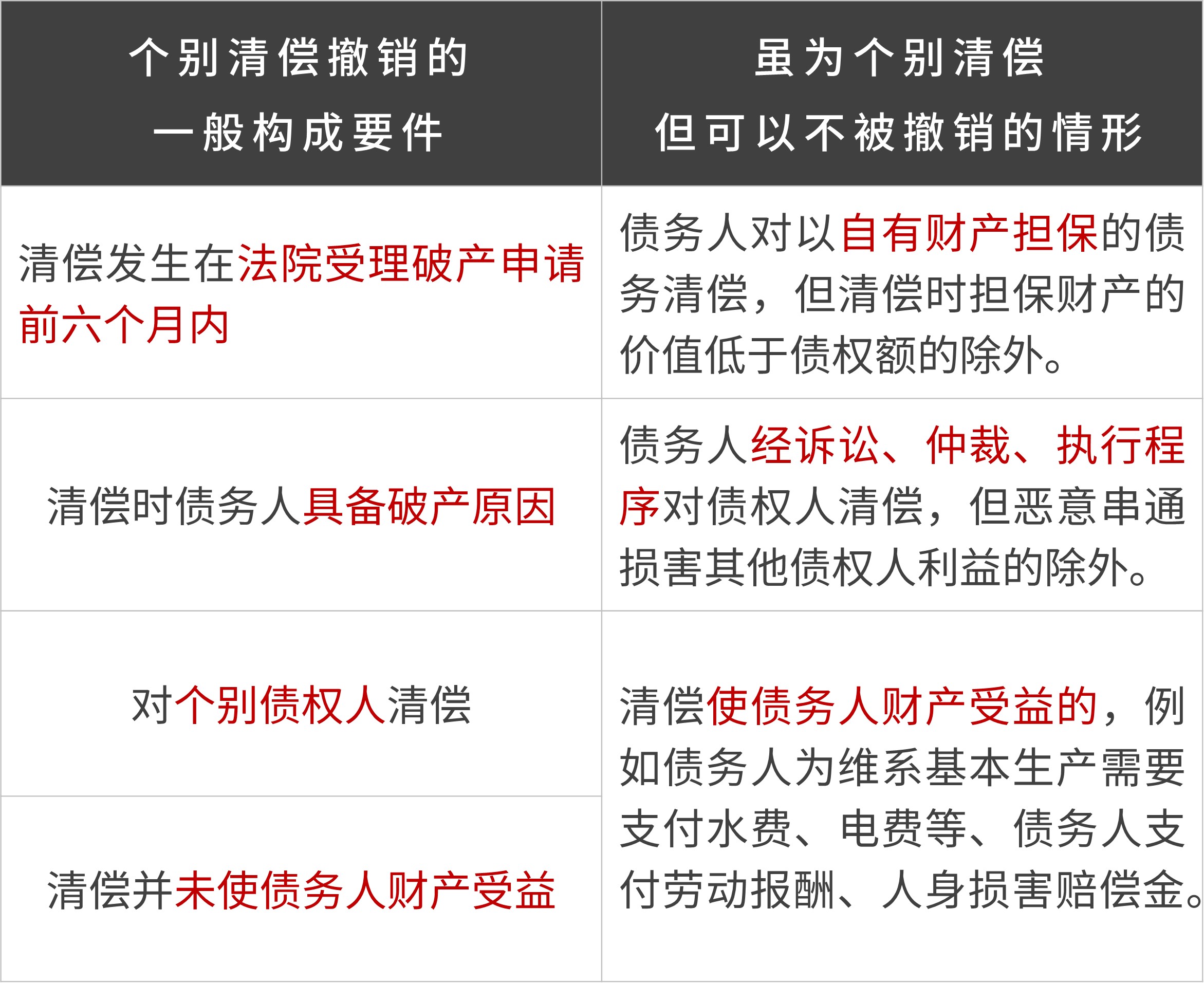

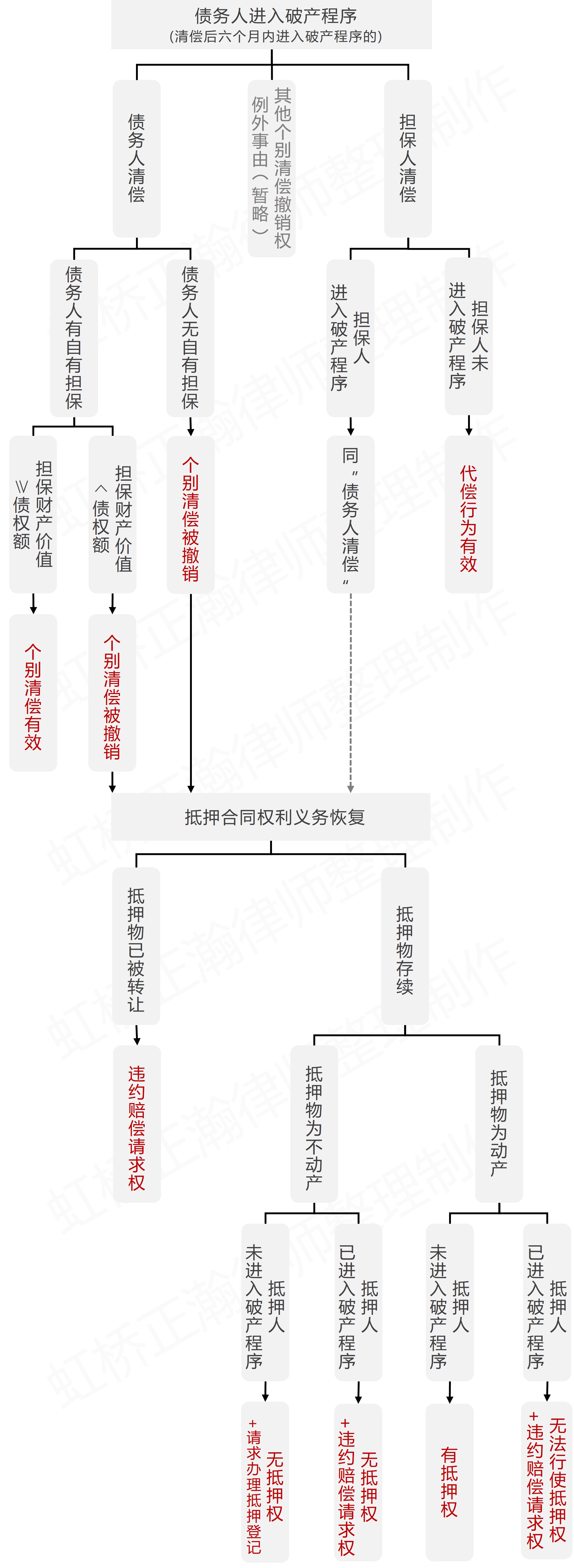

《中华人民共和国企业破产法》(下称“《企业破产法》”)第32条规定了债务人在人民法院裁定受理破产申请(也称“进入破产程序”)六个月前,债务人若有对个别债权人的偏颇性清偿行为,则应予撤销的一般性规则。²同时,《最高人民法院关于适用<中华人民共和国企业破产法>若干问题的规定(二)》(下称“《破产法解释二》”)第14、15、16条³规定了个别清偿撤销权的例外情况。个别清偿撤销的一般规则及例外情况具体详见下图:

但是,除“清偿债务人以自有财产担保的债务”这种情况外,清偿不具备个别清偿一般构成要件或有其他例外情况均非本交易结构项下的讨论重点,故不在本文中作过多说明。

1.主债务人履行清偿行为的,个别清偿将被撤销,但债务人已经以其足额自有财产向债权人提供担保的除外

根据《破产法解释二》第14条规定,主债务人以其自有财产设定担保,且对清偿时有物权担保的债权进行个别清偿的,管理人无权依据《企业破产法》第32条规定请求撤销个别清偿,但债务清偿时担保财产的价值低于债权额的除外。

当主债务人自有担保财产的价值低于债权总额时,根据《最高人民法院关于企业破产法司法解释的理解与适用》的观点,此时整个清偿行为(从金额上体现为清偿债权的总额)将被撤销,并非仅撤销超过担保财产价值部分的清偿。

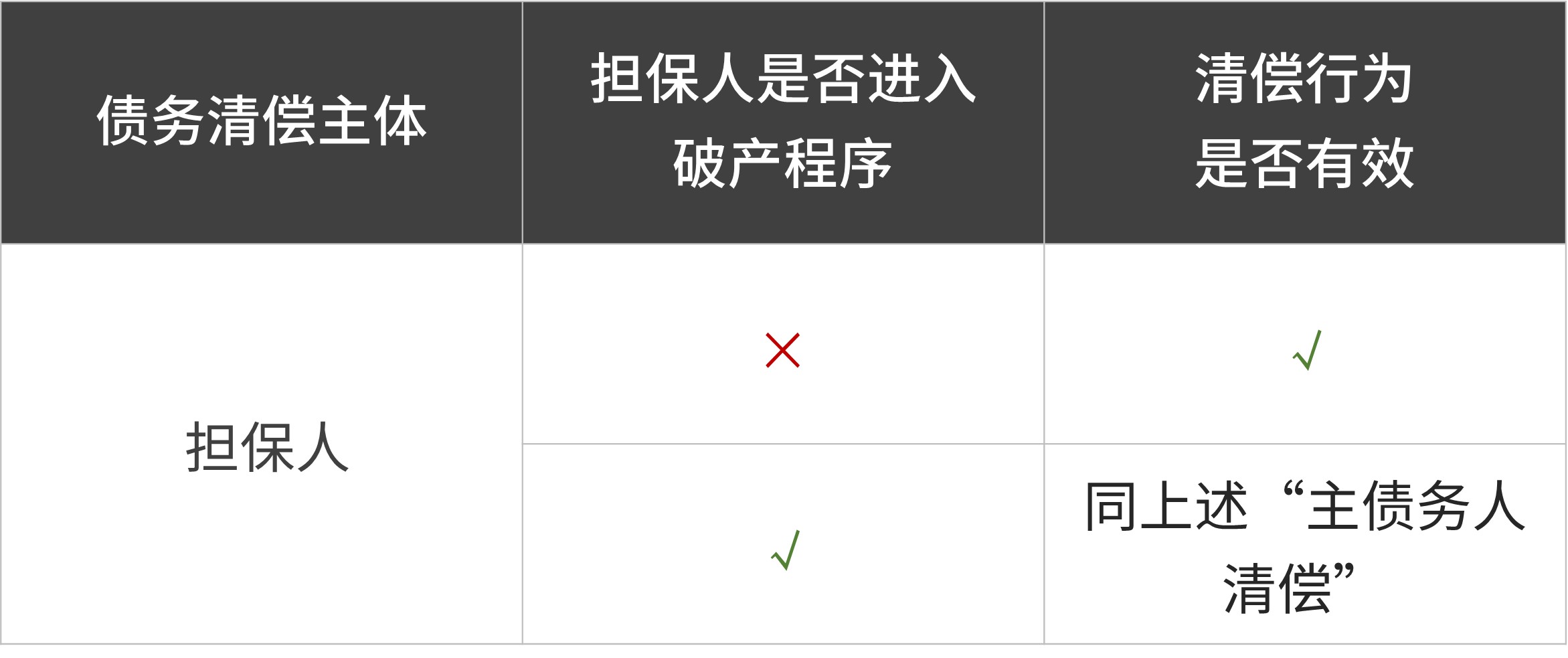

2.担保人履行清偿行为的,除担保人也涉破产且担保财产不足额的情形外,担保人的清偿行为有效

a.担保人处于正常经营状态的,不存在个别清偿的情况

若担保人处于正常经营状态,担保人为履行其担保责任而代偿债务的款项并非主债务人的财产,即使主债务人被人民法院裁定受理破产,担保人的该代偿行为也不属于主债务人的个别清偿行为。此时担保人的代偿行为没有撤销的风险。

值得注意的是,实务中争议较大的情况是担保人往往通过将其自有资金先汇入主债务人的银行账户内,以用于归还金融机构到期债务的方式,完成担保人的代偿行为(此种情形下,主张还款行为的性质为担保人代偿,是债权人在主债务人的破产程序中,用以对抗管理人撤销请求权的常用抗辩理由)。此时,对于判断金融机构从主债务人账户内进行扣款并用以实现还款的行为是否构成担保人代偿,实践中人民法院的判定观点不一。有判例认为货币属于特殊种类物,认为应适用“占有即所有”的理念,担保人款项汇入主债务人账户即应归属主债务人所有,故从债务人的银行账户内的还款应视为债务人清偿;⁴同时,也有判例认为需从来源、划款轨迹、真实意思表示、效果等方面综合判断法律行为性质⁵是否属于担保人代偿。

b.担保人进入破产程序的,除自有担保财产不足额外,个别清偿有效

若担保人在代偿债务后6个月内进入破产程序,此次代偿行为作为破产债务人(即担保人)的个别清偿行为,有可能被担保人的破产管理人请求撤销,具体情况可参见前文“主债务人清偿”的情况。

二、若清偿行为被撤销的,则撤销后债权人对原抵押物是否仍享有权利?

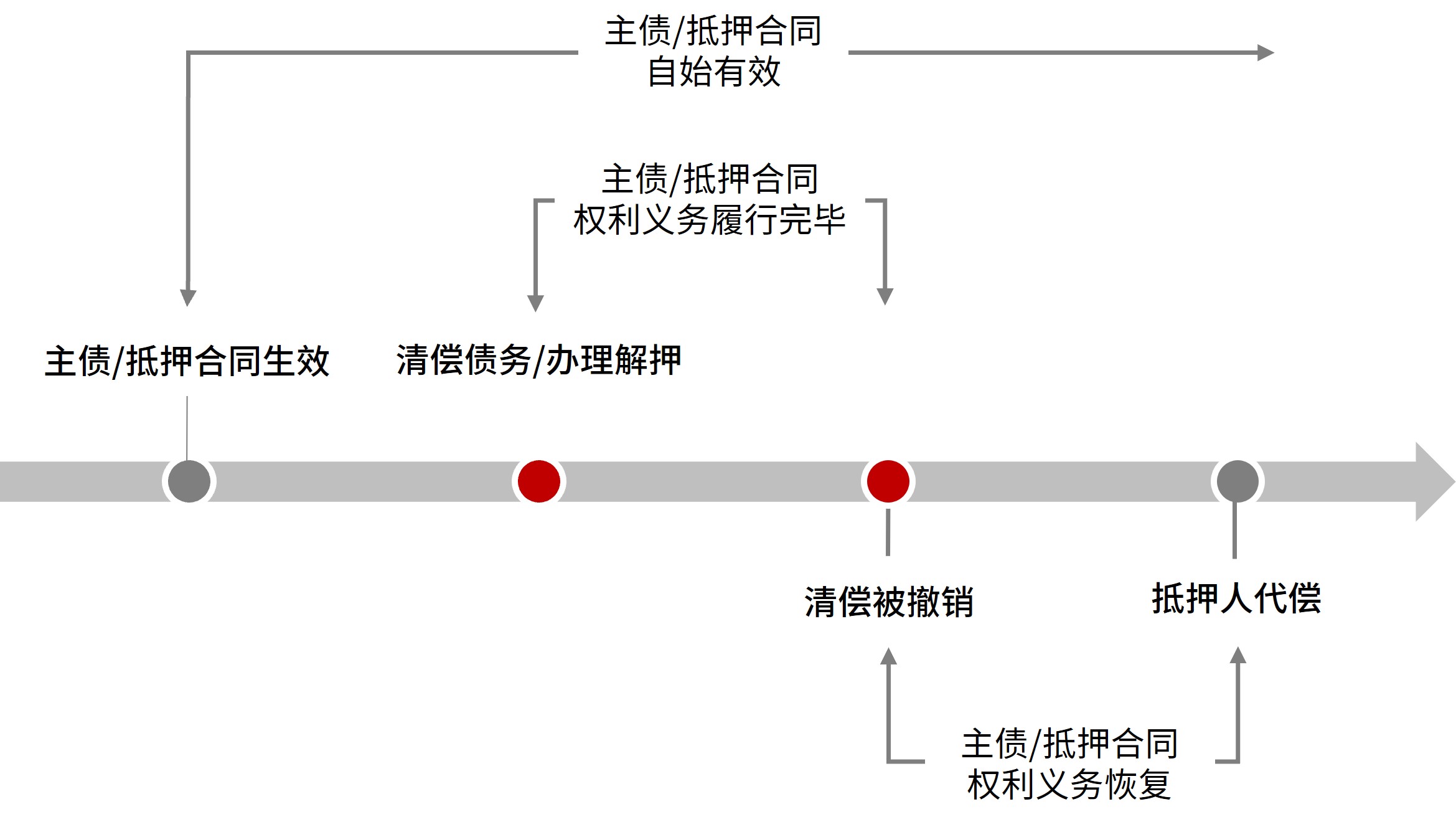

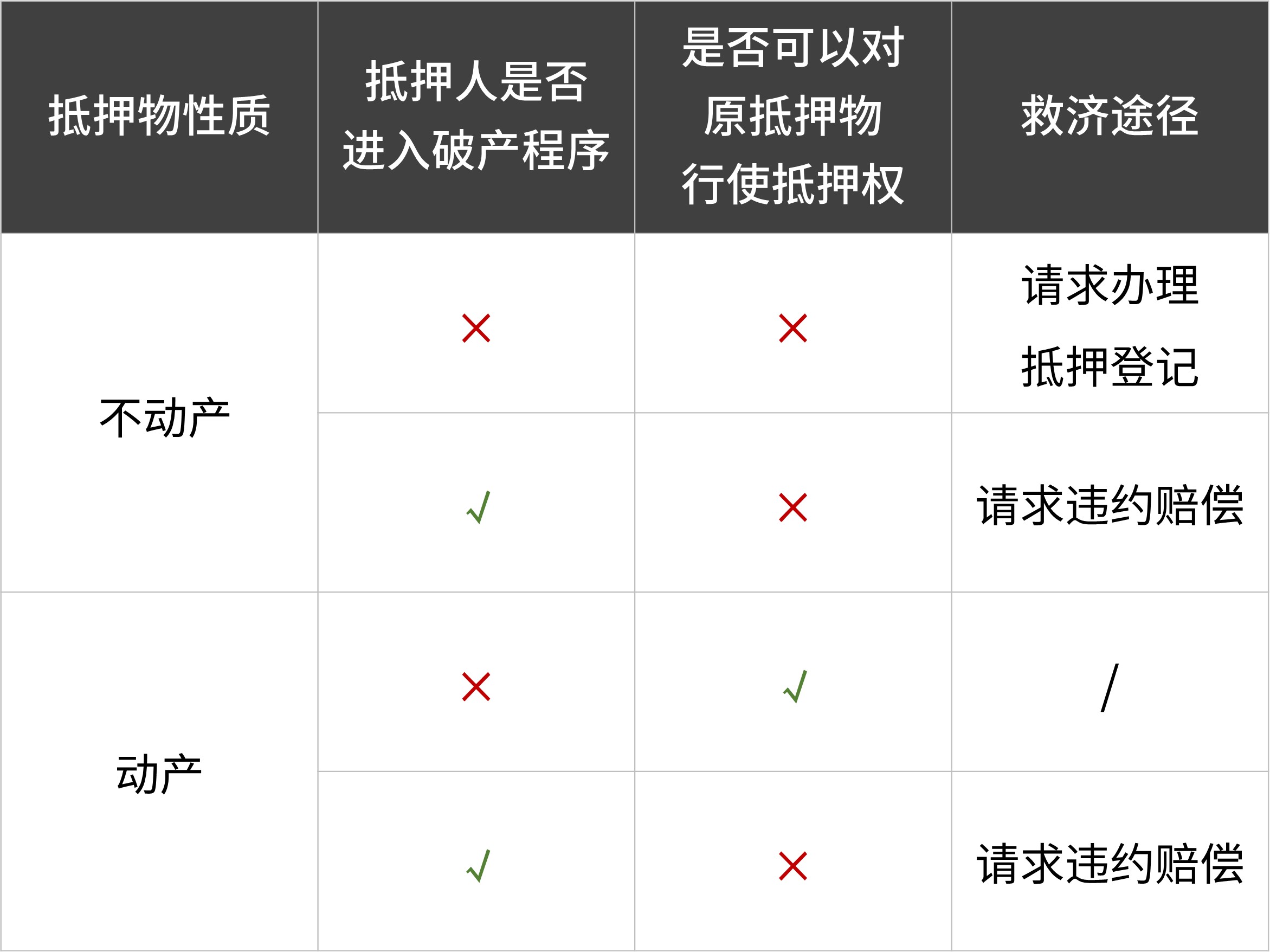

债务人/担保人的个别清偿行为被撤销后,原已履行完毕的基础债权债务合同仍为有效,债权人自清偿行为被撤销时恢复原合同债权。相应地,即便抵押权登记已注销,抵押合同应仍属有效,故债权人仍可依据抵押合同行使权利。⁶合同效力及合同项下的权利义务状态详见下图:

若债权人未注销抵押登记,清偿行为被撤销后债权人自然可以对抵押人⁷行使抵押权。但在实践中,债权人较有可能在抵押人要求下已经完成了注销抵押登记。此时,根据不同情况债权人有不同的权利,具体如下:

若抵押物在抵押权涤除以后已经被转让的,即便抵押债权恢复,因抵押物已灭失,抵押权客观上无法恢复,故债权人已无法实现抵押担保物权,此时债权人只能基于抵押合同的约定追索抵押人的违约责任。

若抵押物仍存续的,抵押人名下抵押物的性质存在动产、不动产之分,债权人在清偿行为被撤销后对原抵押物享有不同的权利,具体如下:

1、抵押物为不动产的

不动产抵押物的抵押权自登记时发生效力,抵押物办理完成注销登记手续后抵押权即消灭。清偿行为被撤销后,虽然抵押合同的效力得以恢复,但债权人并不因此当然恢复对原抵押物所享有的担保物权。此时,债权人只能依据抵押合同行使相应的权利。而抵押人是否进入破产程序,则对债权人行使权利产生不同的影响。

a.抵押人未进入破产程序的,债权人可依抵押合同请求办理抵押登记,恢复抵押权

债权人虽不当然能恢复对原不动产抵押物的抵押权,但可以依据抵押合同要求抵押人重新配合办理抵押登记。一旦抵押人配合完成抵押登记手续,债权人仍可对原抵押物享有抵押权,只是此时需要关注该次登记的顺位。抵押权登记顺位以本次登记顺位为准。若债权人原来对抵押物享有第一顺位抵押权的,而在办理本次登记时抵押物上已经存在其他在先登记的抵押权时,则债权人将丧失原抵押物上抵押顺位利益。

b.抵押人已进入破产程序的,债权人仅享有违约赔偿请求权

倘若抵押人被人民法院裁定受理破产的,虽然债权人的债权已恢复,但基于债权人已非抵押权人,抵押物此时将依法被列入所有破产债权人可共同受偿的破产财产,债权人无权请求破产程序中的抵押人办理抵押登记,也无法对标的物折价享有优先受偿权。⁸债权人仅能作为普通债权人,基于抵押合同请求抵押人偿还债权及违约损害赔偿。

2、抵押物为动产的

承接上文所述,债权人抵押合同项下的权利义务自清偿撤销后恢复,且动产抵押权设立仅以合同生效为要件,因此债权人自清偿撤销时恢复抵押权。但是,抵押人是否进入破产程序,仍对债权人行使权利产生影响。

a.抵押人未进入破产程序的,抵押权人可以行使抵押权

如抵押人未被人民法院裁定受理破产的,当清偿行为被撤销,抵押合同权利义务恢复时,鉴于抵押物为动产,债权人同步恢复对抵押物的抵押权,并对抵押物处置款享有优先受偿权。但未办理抵押登记的债权人仍有不能优先受偿的风险。

首先,未办理抵押登记的债权人,由于不具有公示效力,其抵押权不得对抗善意第三人。当然,此前司法实践中,常出现部分当事人乃至裁判机构认为债务人的所有债权人均是“善意第三人”,因而可排除未登记动产抵押权的优先受偿效力,对此,《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(下称“《担保制度解释》”)第54条⁹已予以明确和纠正,“善意第三人”仅限于法定的、具有一定物上利益的主体,不能无限扩大和囊括至一般债权人。也就是说,未办理抵押登记的抵押权人不能对抗的善意第三人,一般情况下特指抵押物的受让人、承租人等与抵押物有直接利益的主体。

其次,即便在债权人恢复抵押权的同时办理了抵押登记,如果在办理本次登记手续前已经存在其他抵押权人,则本次登记的抵押权受偿顺位低于在先登记的抵押权人受偿顺位,债权人有丧失顺位利益的风险。

b.抵押人已进入破产程序的,抵押权人无法行使抵押权

如抵押人已被人民法院裁定受理破产的,动产抵押权人虽在清偿行为被撤销后享有抵押权,但是因为该动产抵押物未经登记,根据《担保制度解释》第54条的规定,债权人此时的抵押权不能在破产程序中对抗其他债权人、破产管理人等主体,对原动产抵押物的处置款也不再享有优先受偿权。此时债权人只享有对抵押人损害赔偿责任的追索权,且该债权人仅能作为普通债权人身份申报债权,与其他不具有优先权的债权人按照债权比例受偿债权。

小 结

我们认为,金融机构在融资人债务偿还完毕后若马上涤除抵押的,则当融资人在清偿后在六个月内被人民法院裁定受理破产的,金融机构切实存在债权受损的风险。我们制作了本文论述的不同情况下个别清偿后果的总览图,以供读者参考。

针对性建议

为便于金融机构保护债权,我们建议金融机构可以注意和考虑如下事项:

1、约定将资金归集到抵押人或无破产风险的债务人处统一还款;

2、获得借款人、担保人的充分理解和确认,在必要时达成在贷款清偿完毕六个月后再行注销抵押权的约定;

3、列明债权人在注销抵押登记后清偿被撤销的风险,排除延迟解押条款被认定存在显示公平的情形;

4、对延迟解押条款使用足以引起注意的字体、字号、颜色、符号、标识等显著方式,以排除被认定为格式条款的风险。

注释:

[1]本文中,“担保人”仅指债务人外的抵押人;“抵押人”定义包括债务人外的抵押人与以自有财产提供抵押的债务人。

[2]根据《企业破产法》第32条与典型案例,个别清偿撤销权的构成要件为:一是清偿行为发生在法院受理破产申请前六个月内;二是清偿时债务人具备破产原因,即不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力;三是对个别债权人进行清偿;四是个别清偿并未使债务人财产受益。

[3]《破产法解释二》第14条规定:债务人对以自有财产设定担保物权的债权进行的个别清偿,管理人依据企业破产法第三十二条的规定请求撤销的,人民法院不予支持。但是,债务清偿时担保财产的价值低于债权额的除外;第15条规定:债务人经诉讼、仲裁、执行程序对债权人进行的个别清偿,管理人依据企业破产法第三十二条的规定请求撤销的,人民法院不予支持。但是,债务人与债权人恶意串通损害其他债权人利益的除外;第16条规定:债务人对债权人进行的以下个别清偿,管理人依据企业破产法第三十二条的规定请求撤销的,人民法院不予支持:(一)债务人为维系基本生产需要而支付水费、电费等的;(二)债务人支付劳动报酬、人身损害赔偿金的;(三)使债务人财产受益的其他个别清偿。

[4]参见江苏省苏州市中级人民法院(2021)苏05民终482号

[5]参见上海市第三中级人民法院(2021)沪03民终9号、大连市中级人民法院(2017)辽02民终5764号

[6]参见浙江省衢州市中级人民法院(2018)浙08民终1171号案例

[7]本部分“抵押人”定义包括债务人外的抵押人与提供抵押的债务人。在本文债务人已涉破产的语境下,主债务人同为抵押人的仅适用下文“抵押人已进入破产程序”这种情况。

[8]参见最高人民法院(2020)最高法民申2738号案例

[9]最高人民法院关于适用《中华人民共和国民法典》有关担保制度的解释第54条:动产抵押合同订立后未办理抵押登记,动产抵押权的效力按照下列情形分别处理:……(四)抵押人破产,抵押权人主张对抵押财产优先受偿的,人民法院不予支持。