近年来,包括私募基金等在内的资管产品行业飞速发展,但同时也爆发出各种违规情形。自2018年起,由于“阜兴案”等一系列私募基金管理人失联的案件频频发生,投资者转而将“矛头”对准托管银行,但司法实践中,托管责任边界问题一直存在争议,托管银行自身如何切实履行托管责任也基本无据可循。此次《商业银行托管业务监督管理办法(征求意见稿)》(“《办法》”)的出台或将有助于规范托管人的托管职责边界,明晰托管人和管理人的职责区分。

2022年12月29日,中国银行保险监督管理委员会(“银保监会”)发布《商业银行托管业务监督管理办法(征求意见稿)》(“《办法》”),向公众公开征求意见。《办法》共六章48条,包括总则、基本要求、业务范围与托管职责、管理要求、监督管理和法律责任及附则。

一、《办法》制定背景

目前,商业银行托管业务的规定散见于不同资管产品的部门规章和行业规范之中,尚未有位阶较高的统一上位法,现有法律对托管人的法律地位、权利义务缺乏明确界定。

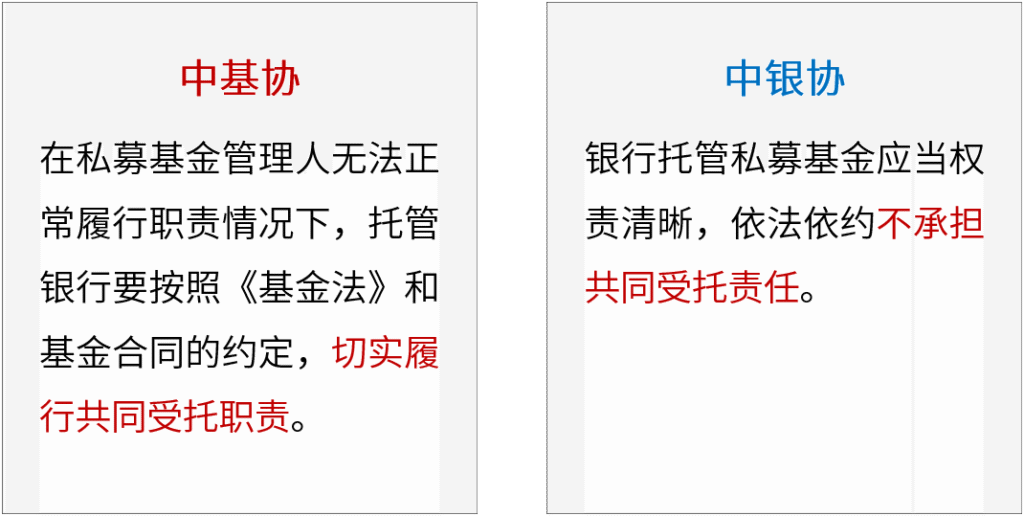

2022年2月18日,上海金融法院就在《私募基金纠纷法律风险防范报告》中指出,要“明确托管人义务性质与行为标准”,但现行规定对于私募基金的托管,却面临两套规则体系:中基协倾向于对托管人有更高的要求,扩大其责任边界;而中银协则重点强调应根据合同约定划清托管人的责任边界。

此外,在今年7月的微信直播中,我们也提到中基协与中银协对于管理人和托管人是否构成共同受托有截然不同的看法:

此外,在今年7月的微信直播中,我们也提到中基协与中银协对于管理人和托管人是否构成共同受托有截然不同的看法:

二、《办法》核心内容

(一)厘清托管业务的职责内容

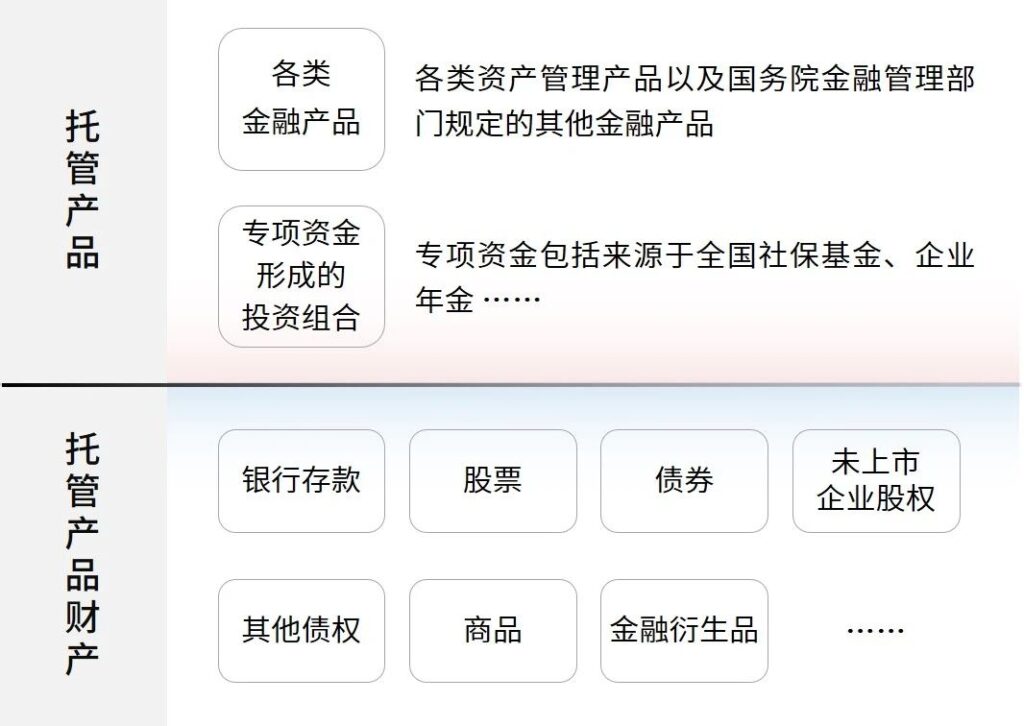

从形式上而言,《办法》在第一章“总则”中,对“托管产品”和“托管产品财产”进行了区分,具体如下:

其后,《办法》在第三章中对“托管产品财产”的不同财产分类及相应的托管职责进行了明确区分,具体规定于第十一条和十二条,简要归纳如下:

从实务角度出发,上述规定对于如何确定托管人“投资监督”的责任边界这一痛点问题有较大积极意义。例如,对于底层项目的非上市股权,因托管银行无法掌握充足信息进行监督,故将该类资产列为“其他资产”,托管银行也无需承担此类财产的投资监督义务。

综上,此次《办法》的创新点之一在于对“托管产品”和“托管产品财产”进行了区分,同时,对于“托管产品财产”而言,不要求对底层资产全部履行同样的托管职责,而是一分为二。对于资金流向明确、信息可控的“可托管财产”不限制托管职责,即托管银行需承担更多的责任和较大的风险;而对于托管人无法掌握足够信息进行监督的“其他资产”,托管人仅提供事务管理类服务,相应的托管风险也较小。

(二)明确区分托管人和管理人职责边界

《办法》第二十一条规定商业银行开展托管业务,不得承担以下职责:包括代替管理人进行投资者适当性义务管理、保证交易信息真实性等应当由基金管理人履行的职责。该规定对于区分托管人和管理人职责边界有积极意义,因我国法律在共同受托责任方面没有明确的规定,致使部分投资者认为管理人和托管人构成共同受托人并承担连带责任。尤其是发生管理人失联等风险事件时,投资者往往会以管理人失职为由要求托管人承担赔偿责任,但托管人应否作为、如何作为、其权利义务边界尚不明确。该规定通过明确托管人职责的负面清单,在一定层面上解决了托管人处在报酬不高但被诉风险较高的矛盾,有助于提高托管银行的展业积极性。

(三)提出托管业务管理要求、强化持续监管措施

《办法》要求商业银行应当建立健全托管业务治理架构,并从管理体系、管理制度等方面分别提出了具体要求。此外,《办法》也进一步强化持续监管措施、监管处罚、数据报送和自律管理等相关安排。

三、总结

总体而言,《办法》系关于商业银行托管业务的总体性、基础性规定,注重与各相关领域的现行托管规则保持衔接,共同形成对商业银行托管业务的监管合力。此外,《办法》拟设定一年的整改过渡期,为商业银行留出较为充足的调整时间,有助于保障托管业务有序平稳整改。

因此次《办法》仅为征求意见稿,待正式稿出台之后,我们也会继续深入研究比较,并期待与大家进一步分享。

附:

1.《商业银行托管业务监督管理办法(征求意见稿)》全文

2.中国银保监会有关部门负责人就《商业银行托管业务监督管理办法(征求意见稿)》答记者问

进入“虹桥正瀚律师”公众号,回复【托管】可下载查看全部附件: