前言

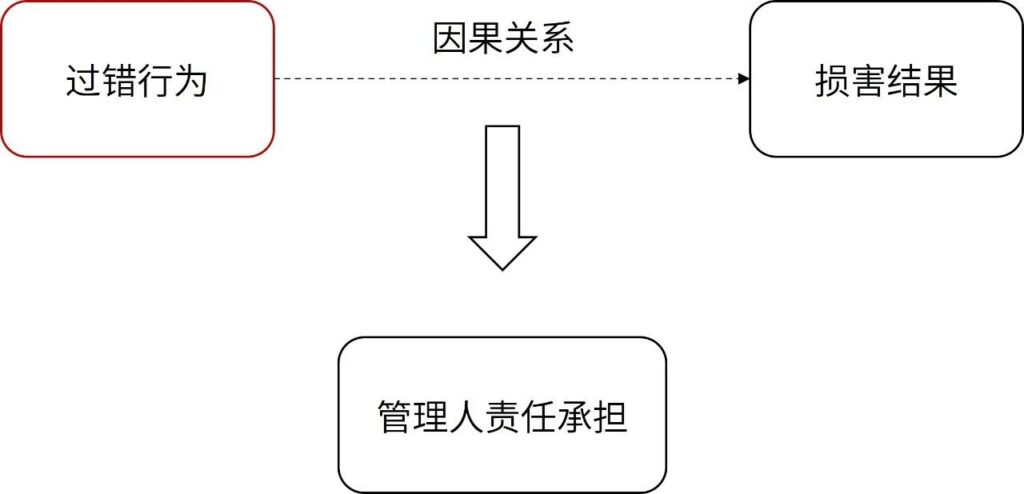

此前我们在管理人责任的相关研究中均提及(资管产品管理人责任全梳理:一案概览三大要点),根据对于管理人责任相关案件的检索及大数据分析发现,无论是合同纠纷类案件还是以侵权责任为基础的财产损害赔偿纠纷类案件,法院在最终判定管理人的责任承担时,其多以“管理人过错行为”、“投资人损害结果”以及“因果关系”(判决中多表述为“原因力”概念)作为审理模型,并结合上述三个因素变量,综合考虑并作出评判。

构成管理人责任承担的因素

因此,本文拟就上述三个因素中的“因果关系”作为切入点,以期探究因果关系对于资管产品管理人责任的影响几何。

一、关于因果关系的概念

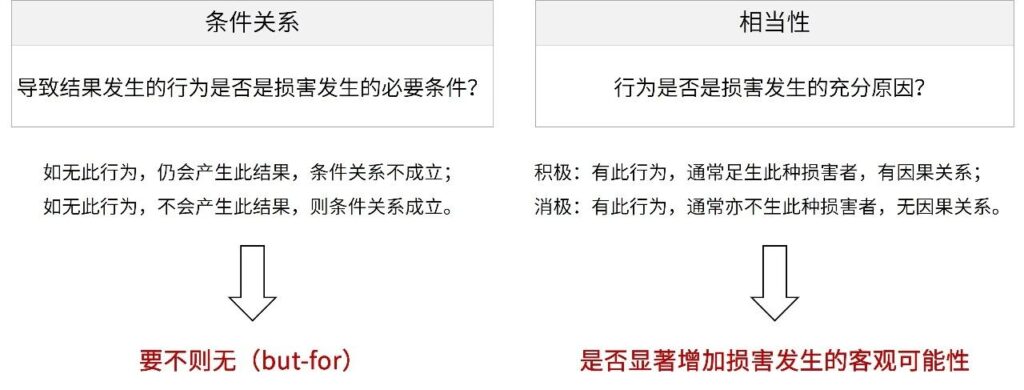

我国对于因果关系的概念,以相当因果关系说最为主流,司法实践也受相当因果关系说的影响最为深刻。一般认为相当因果关系说包括两层结构,一是条件关系,二是相当性。因此,相当因果关系说对于因果关系的判断分两步进行:1.条件关系,即某个行为是否是损害发生的必要条件,通常采用“无此行为,必不生此种损害”进行判断。目的在于排除逻辑上与损害无关的事件。2.相当性,从积极与消极两方面:即“有此行为,通常足生此种损害者,是为有因果关系”与“有此行为,通常亦不生此种损害者,即无因果关系”。在具体运用相当因果关系理论时,首先判断行为与损害之间有无必要的条件关系,若具备条件关系,则进行第二层次的“相当性”判断。相当因果关系说在实务上已经被运用了数十年了,其具有一定的合理规范责任成立和范围的机能。

二、一因一果型因果关系在管理人责任案件中的适用

根据对于相关案例的检索,并结合前文所述相当因果关系理论,我们发现,相当因果关系在一因一果型因果关系中的适用主要包括如下两种情形:

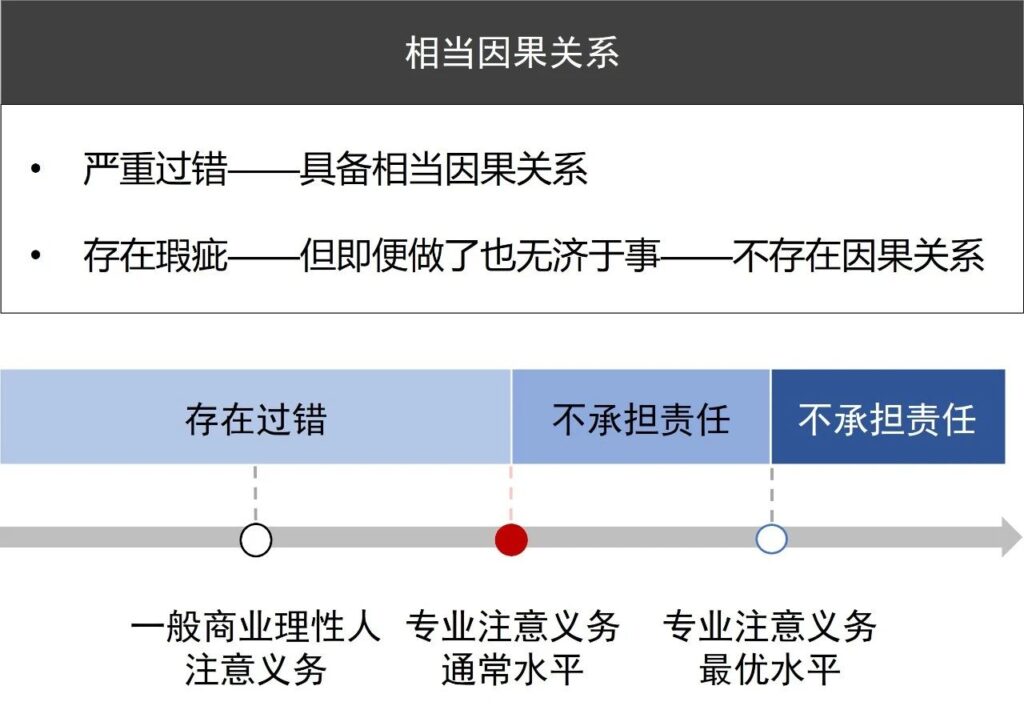

其一,管理人存在严重过错情形,默认具备相当程度的因果关系。以“(2021)沪74民终1626号”案件为例,判决书载明,“钜洲公司未妥善履行基金管理人的法定及约定义务与程军损失之间是否存在相当因果关系的问题,本院认为,钜洲公司未能按照相关私募基金的法律和行政法规,谨慎严格地履行涉案《私募基金合同》项下的义务,存在严重过错,其违规违约行为和程军的财产损失之间存在相当因果关系。”

其二,若管理人行为不至于达到“严重过错”,但存在瑕疵,然管理人即便尽到义务亦无济于事,则因果关系不成立。以“(2020)沪74民终461号”、“(2020)沪74民终371号”案件为例,法院均采用了“要不则无”的条件关系进行第一步判断,认为即便无管理人过错行为,仍发生最终的损失结果,则条件关系不成立,因果关系自然不成立,管理人无需承担责任。

上述相当因果关系理论在司法实践中的使用仍存在其局限性,不仅使用的情境局限于管理人存在过错为“一因一果”类型中,且仅能解决坐标轴的两端——要么管理人之过错离谱,因果关系显然构成;要么管理人已尽当时最优选择,无力回天,自然不构成因果关系。进一步言之,何种程度下可谓“严重过错”不明确,亦不存在统一裁量尺度。在此,我们试图将因果关系与管理人专业注意义务的通常水平作如下衔接,并理解构成因果关系之“严重过错”行为,理应落入坐标轴左侧“存在过错”一栏,也即专业注意义务通常水平以下。此处提及的关于管理人责任判断标准之具体内容,我们先卖个关子,留待本公众号后续将发布的《尽调不完美,就一定错了吗?》一文,向大家揭示。

三、多因一果型因果关系在管理人责任案件中的适用

无论主张合同责任还是侵权责任的管理人责任案件项下,在进行责任大小的判断时,目前均越来越多地提出并采用了“原因力”这一概念。

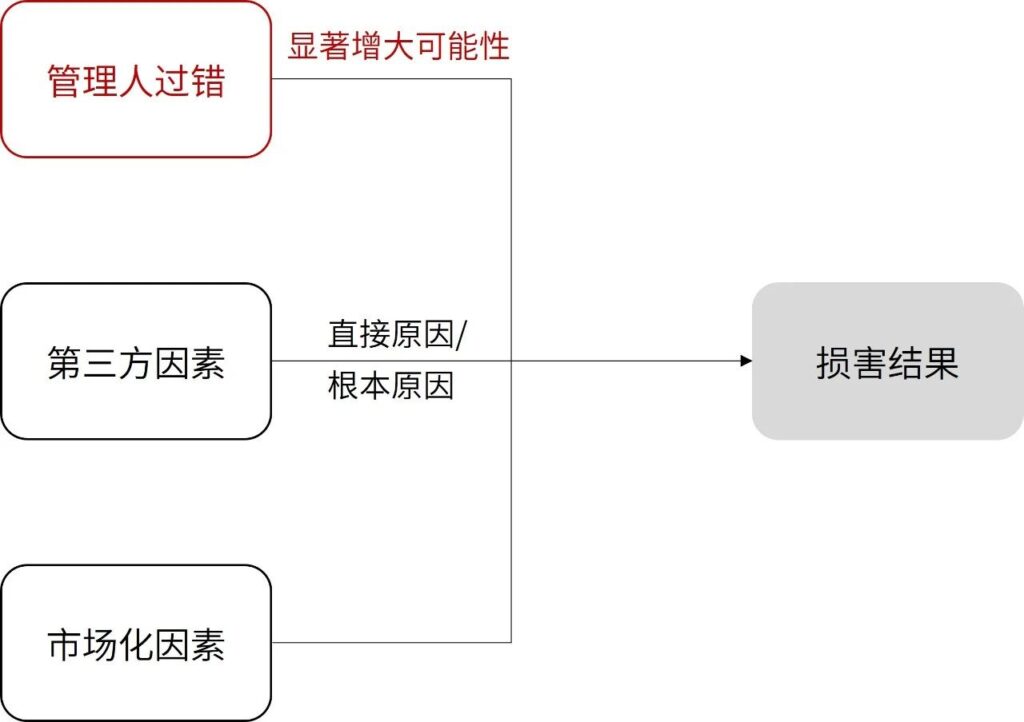

我们进一步将实践中主要涉及之原因力分为管理人过错、第三方因素及市场化因素三种:

(一)第三方因素

1.其他第三方因素

司法实践中,第三方因素又可分为投资人自身因素与其他第三方因素,本文就其他第三方因素在先论述。以上海金融法院“(2021)沪74民终1586号”案件为例,法院认为,“目标公司违约是损失发生的直接原因,管理人违约行为客观上创造条件,承担损失30%。”类似案例亦有同样是上海金融法院作出的“(2020)沪74民终31号”案件,以及北京三中院作出的“(2019)京03民终16150号”案件。

虽然犯罪行为是造成投资者损失的根本和主要原因,但信托公司的过错行为为犯罪活动创造了条件和可能,有“源头性作用”,故具备相当因果关系。但信托公司并非直接侵权人,犯罪行为才是造成损失的根本原因,考虑到系事务性管理,承担20%。

——上海金融法院(2020)沪74民终31号

【一审】从银河期货有限公司行为以及与张志昊损失之间的因果关系看……对允许投资顾问“直接下单”行为,……如严格依照合同,该行为构成违约。但该行为与责任承担的关联更为重要的不在于是否违约,而在于其对风险的放任和扩大。从因果关系上看,投资顾问“直接下单”情况的存在不必然导致“非正常交易”,但如不存在资产管理人之外的第三方“直接下单”情形,则可更好地确保资产管理人以其专业技能及勤勉尽责义务保障资金安全,更好地防范和监控“非正常交易”。

【二审】财务顾问公司擅自下单交易是损失发生直接、根本原因,管理人未采取合理的风控措施、放任了“擅自下单”,该违约行为对投资者损失发生有“源头性作用”,认定具有因果关系。但并非损失发生的唯一原因,承担60%责任。

——北京三中院(2019)京03民终16150号

归纳上述案例,其共同点在于投资者损失的根本原因在于除管理人、投资人以外的其他第三方行为,管理人的原因力在于“显著增大可能性”。并且,此处的“显著增大可能性”亦有两层含义,首先,管理人和造成直接原因的第三方之间应该是无意思联络的,也即两者之间不存在串通,但管理人和第三方的各自行为与最终损害的结果之间具有客观上的联系;其次,管理人过错行为对于第三方的行为造成最终损害结果之间,具有一个增强的助力(换言之,如果管理人有所作为,则最终损失发生的可能性必定大为减小)。

我们将上述类型归纳并提炼为图示如下:

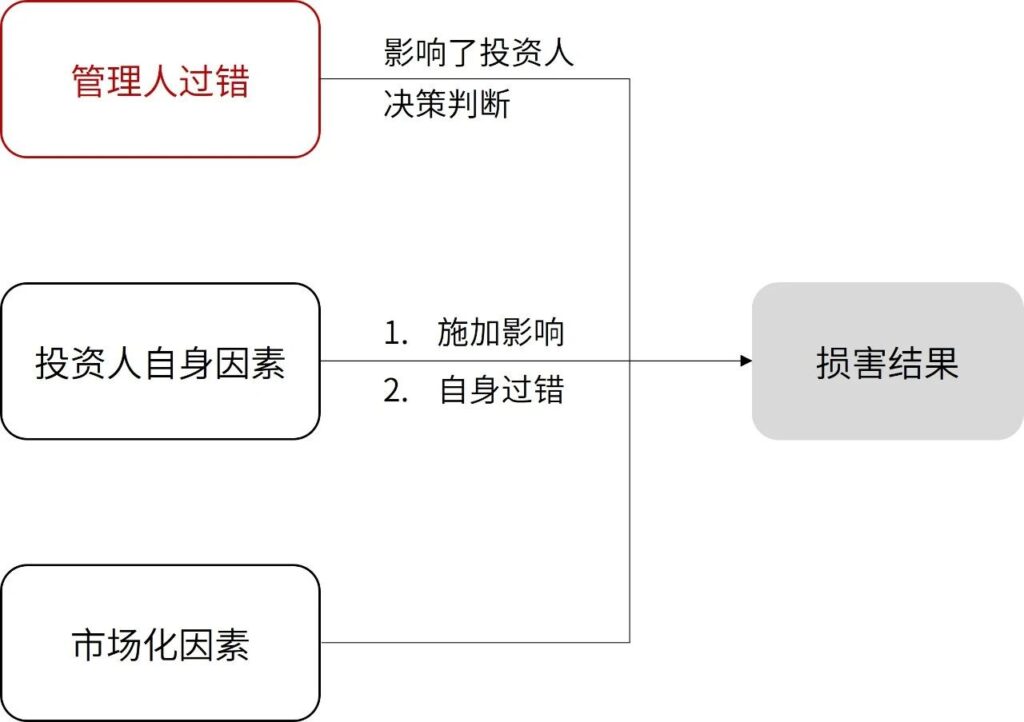

2.投资人自身因素

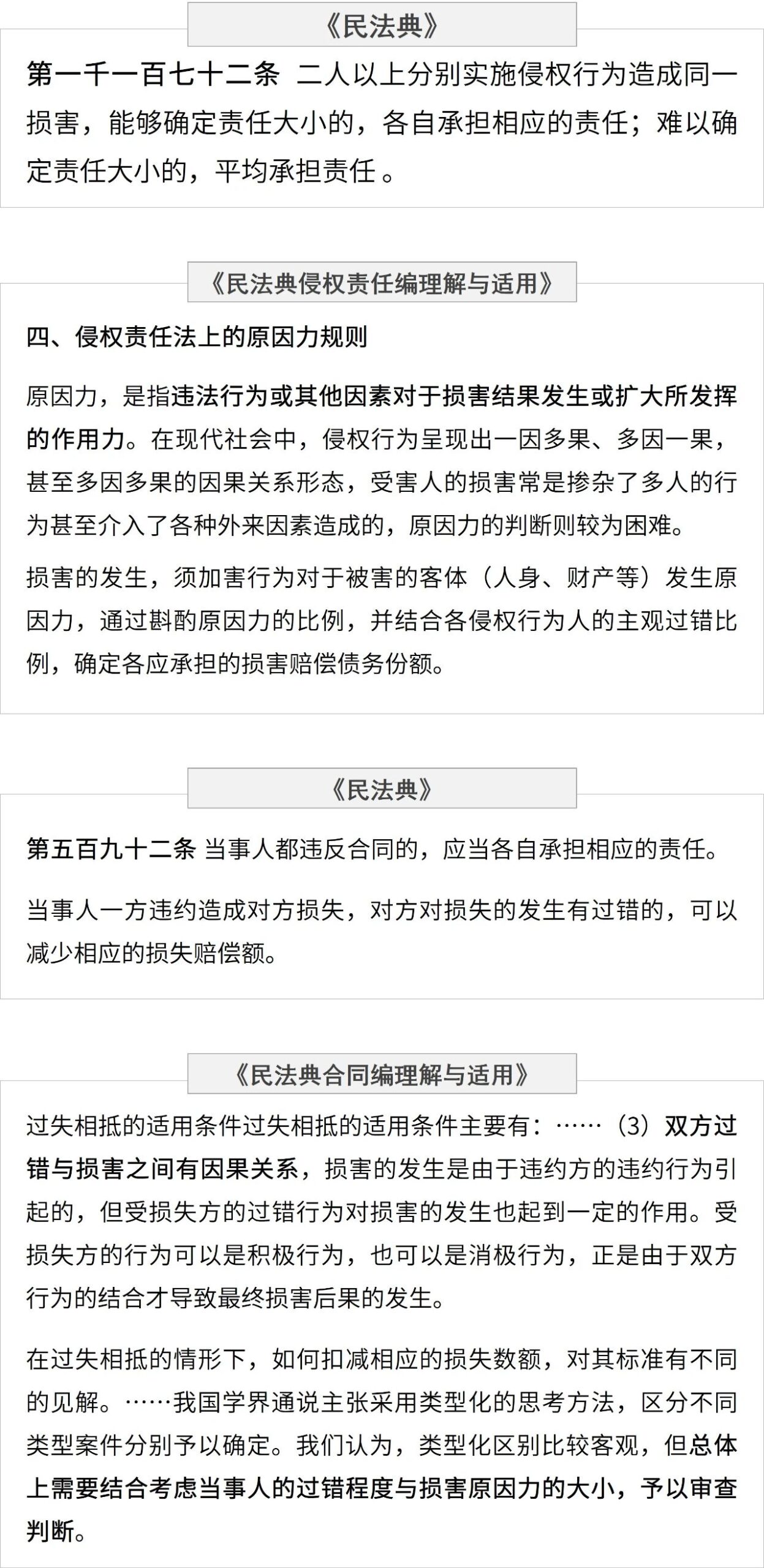

投资人自身因素施加的原因力情形较为简单,除《民法典》第五百九十二条所述受损失方的过错行为对损害的发生也起到一定作用的“过失相抵”情形,以及《民法典》第一千一百七十三条规定“被侵权人对同一损害的发生或者扩大有过错的,可以减轻侵权人的责任”之外,实践中常见的情形还包括投资人自主决策是否行使赎回权利这一选择权,也即投资人承担一部分责任的前提并不是其自身存在过错,而是产品能够受到投资人的支配(例如投资人可以选择在开放日赎回,也可以选择不赎回),强调“支配”概念,具体案例如下:

君心盈泰未能依约履行报告义务,妨害了吴玉林及时行使赎回基金产品的权利……,同时考虑到吴玉林及时得到产品

单位净值跌破0.8元信息与行使赎回权利,仅仅只是一种可能性,而不是必然先后发生的事件;即报告义务的未履行,并不必然导致吴玉林损失的扩大。【考虑怠于信披对投资者赎回与否的影响,赔偿20%】——广州中院(2020)粤01民终15306号

销售机关未进行投资者风险测评,违反适当性义务,故对基金第一个封闭期内的损失全额赔偿。但自第一个开放日后投资者可自行赎回,虽然证券投资基金受证券市场波动的影响较大,投资者应自行承担相应投资风险,谢敏也可自行登录广发证券基金信息平台查询基金基本状况,但犇鑫公司未向谢敏披露基金相关信息、风控负责人更替未及时公示披露等因素都会对谢敏的后续投资决定产生一定的影响,酌定犇鑫公司承担20%赔偿责任。【考虑怠于信披对投资者赎回与否的影响,赔偿20%】

——广州中院(2019)粤01民终21112号

我们将上述“投资人自身因素”类型归纳并提炼为图示如下:

(二)市场化因素

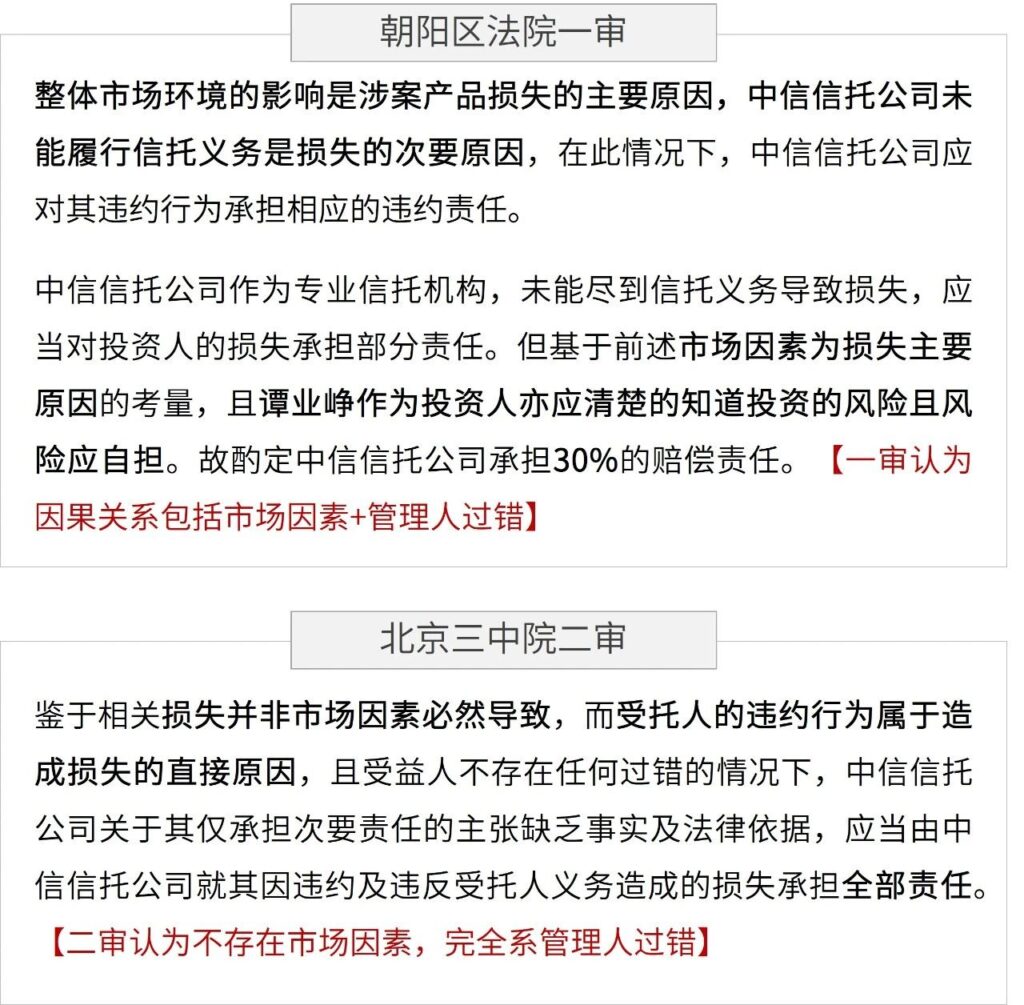

在判断因果关系原因力时,市场化因素可谓始终是裁判的难点与痛点。资管产品高度复杂,影响损益的因素往往互相交织叠加,而市场风险作为资管产品天生之特性,看不见摸不着,其对于因果关系影响的判断时常陷入窘境。在对于相关案例进行检索分析时,我们就发现,不少裁判文书在此困局下选择避重就轻,往往要么一笔带过“虽有市场风险,然管理人之过错与最终损失存在因果关系”,或索性放过,不予论述各因素之影响。在此情形下,甚至可能发生一审二审判断截然不同之结果。

上述案件在二审过程中,北京三中院以精细化方式对复杂因果关系进行了逐一剖析,颇具参考价值,故本文亦略着笔墨对案件拆解,以期带给读者一些启发。

基本案情

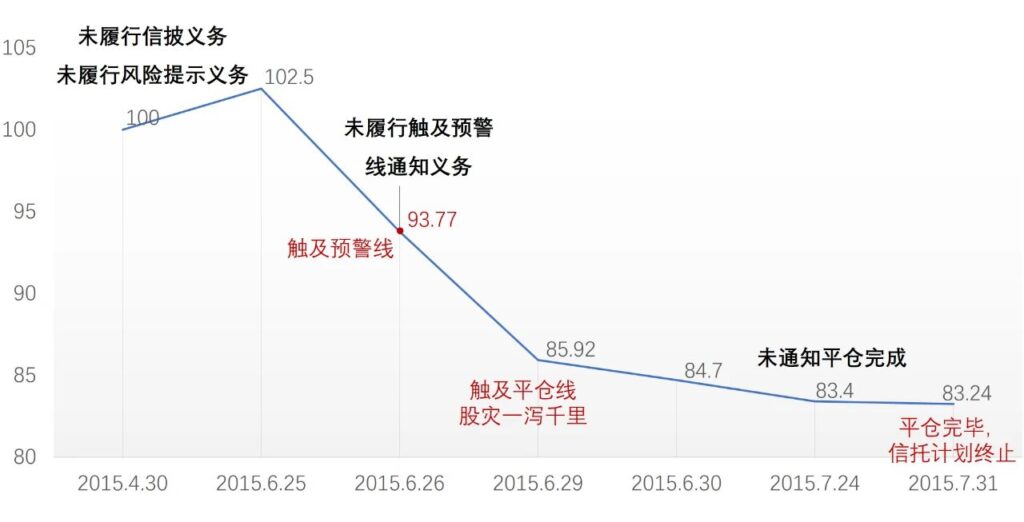

原告系案涉信托计划B类受益人。信托计划的预警线和平仓线以信托单位净值为依据;信托计划运行期间,当某一交易日估值结果显示该日信托单位净值等于或低于95元时,则信托计划触及预警线,受托人将于触及预警线之日16:30以前,以录音电话或传真形式通知B类受益人;B类受益人可向信托计划追加信托资金,增强信托资金追加后应使信托计划信托单位净值达到或超过95元。当某一交易日估值结果显示该日信托单位净值等于或低于90元时,则信托计划触及平仓线,受托人将开始变现非现金资产。

后,在信托计划运行期间,被告受托人未履行风险提示义务、未履行信息披露义务,在触及预警线和平仓完成后,受托人均未履行通知义务。在信托计划信托单位净值触及预警线和平仓线期间,A股市场发生了“千股跌停”的股灾并跌破平仓线,受托人对信托计划平仓,并最终造成损失。

北京三中院在裁判过程中,将本案项下管理人(即信托计划受托人)的义务区分为不对应具体信托财产操作类型(风险提示义务、信息披露义务)及对应具体信托财产操作类型(通知义务、清算分配义务)。在对于市场因素是否构成管理人免责的介入情形进行判断时,结合前述义务类型的不同,对于信托计划在不同时间节点下分区间段考虑。

区间段一,信托计划成立至跌至预警线当日(不含)。法院认为,在此时间段内,管理人违反的义务类型为不对应具体信托财产操作类型(即默认过错类型系瑕疵而非严重过错),但在此期间信托计划净值有升有降,故管理人的瑕疵过错与损失难言存在因果关系,系市场因素造成的信托财产浮动亏损,不应由管理人赔偿。

区间段二,跌至预警线当日(含)至平仓完毕信托计划提前到期日。法院认为,在此区间段内,因果关系原因力包括管理人未履行通知义务的过错、B类受益人追加增强信托资金选择权以及“千股跌停”的市场化风险。首先,管理人未能履行通知义务之行为损害并剥夺了多个B类受益人的投资判断选择权,如果管理人及时通知B类受益人追加增强信托资金,则信托单位净值并不必然跌至平仓线以下——故排除B类受益人追加增强信托资金选择权这一原因力。其次,在2015年6月30日平仓当日,信托计划投资的个股价格有所回升,即使在当时股灾的市场行情下,存在交易机会,信托单位净值也可能会有所回升,不必然导致平仓的结果——故排除市场化风险这一原因力。结合上述分析,在排除了投资人、市场因素这两项原因力后,推定管理人过错为造成损失的直接原因,应当承担这一区间内损失的全部责任。

四、结语

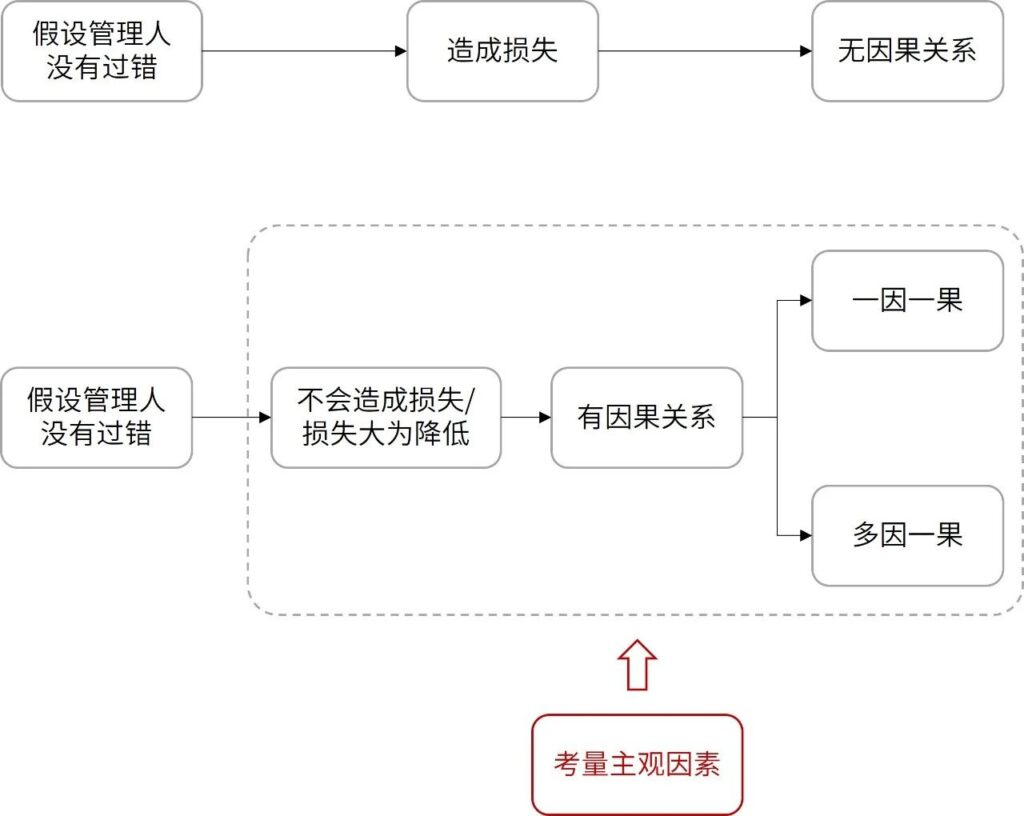

在前文中,我们对于因果关系的判定,从一因一果、多因一果类型、不同原因力因素出发,结合不同案例,以期探寻其中逻辑。然因果关系作为整个法学上最为复杂的问题,即便穷尽所有案例,仍有管中窥豹之惑。但可以确定的是,因果关系的认定不仅只是技术性的判断,更涉及行为与责任归属的价值判断,也即其中必然包含着主观的价值衡量,以及对于不同利益间的平衡。对此,我们尝试结合因果关系判断的流程,作如下总结分析:

其中,主观因素可能包括如下方面:

1.管理人过错程度:管理人是否已达到作为专业机构应达到的水平,影响对于其过错程度的认定,过错程度越高,则具有因果关系的可能性越大。

2.投资风险自担:合格投资者应当具有一定的风险认识和投资意识,那么基于对产品可支配所造成的原因力、以及正常市场化带来的风险,投资者应当承担该部分后果。

3.保护投资者的价值倾向:在目前“破刚兑”的监管趋势及社会各界共识之下,确实在客观上为管理人松绑,如一味放权于管理人,则容易扩大其道德风险。故在案件裁量的过程中,为实现个案的公平正义,往往会呈现保护投资者之考量。

4.对于管理人的“有罪推定”:在复杂因果关系案件中,如管理人存在过错,且其他原因力较难论证的,则一般推定管理人过错与最终损害结果构成因果关系,需承担部分责任。