鉴于财税方面的政策往往较为抽象,为了更好地说明以非货币性资产出资之所得税相关政策,现以一则案例为引予以解读。

案例

问题:A公司将如何进行所得税税务处理?

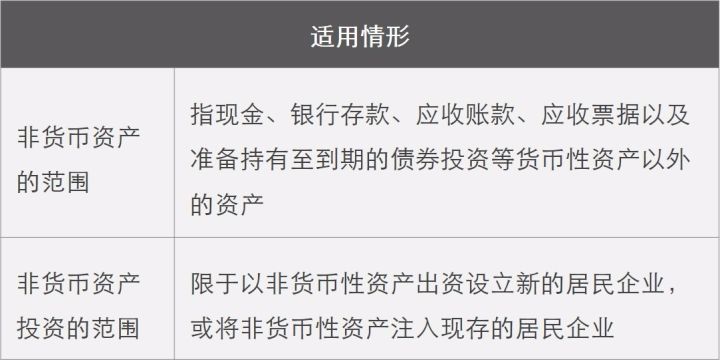

一、非货币性资产投资的所得税规范及适用情形

2014年出台的《财政部、国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(以下或简称“财税116号文” )及2015年出台的《国家税务总局关于非货币性资产投资企业所得税有关征管问题的公告》(以下或简称“国税33号文”)就非货币性出资的所得税相关政策予以了进一步细化,上述规范的具体适用情形如下:

二、递延纳税政策

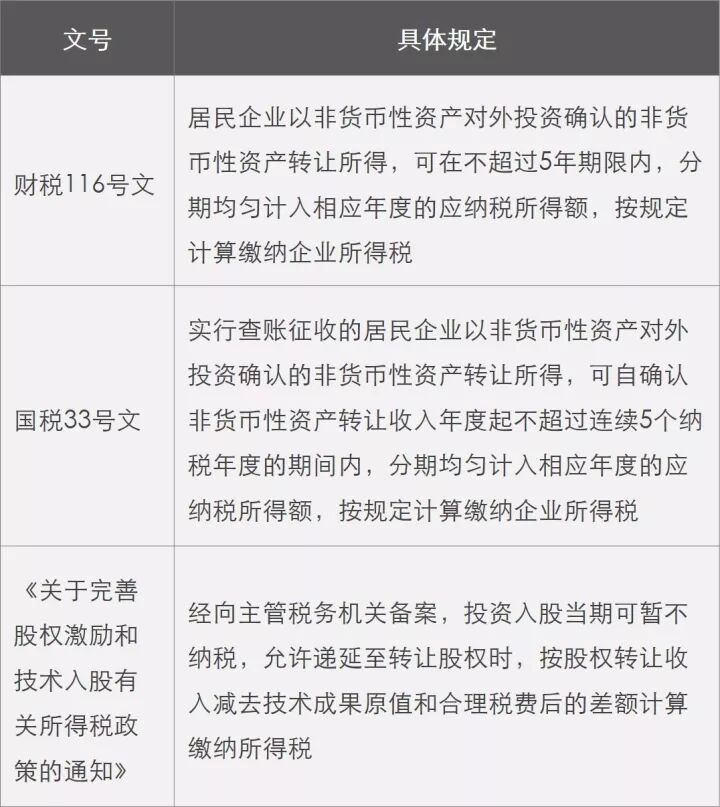

就公司对非货币性资产投资,目前有特殊的递延纳税政策,具体如下:

根据前述规定可知,公司以非货币性资产进行投资,根据出资资产的不同,仍存在两种递延纳税政策:对于技术成果类的非货币资产,可享受无限期递延的税收优惠(除非进行股权转让);而对于其他类型的非货币性资产,如股权、不动产等,则只能依据财税116号文适用5年的递延缴纳政策。

不过,无论是哪种类型的非货币资产的递延纳税政策,其适用对象都仅限于实行查账征收的居民企业。观察14年的财税116号文与15年的国税33号文,不难发现,两者的主要区别在于,后者对居民企业明确增加了“查账征收”的限定,这或许是考虑到核定征收企业通常不能准确核算收入或支出情况。而财税116号文中所指的“不超过5年期限”亦在国税33号文中得到细化和明确,即首先要求5年的递延纳税期间要连续、中间不能中断;其次明确“年”指的是纳税年度。

具体到前述案例中,A公司应确认所得,但是所得可以在不超过5年期限内,分期均匀且连续地计入相应年度的应纳税所得额,如2017年、2018年、2019年、2020年、2021年平均计入当年的所得额。

三、如何计算转让所得

根据财税116号文的第二条规定,企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。这里需注意的是,应按照评估价格来确认公允价格,故若系公司增资引入新股东,新股东以非货币性资产出资的情况下,当事人须认可评估价格,并在起草投资合同时,事先约定按照评估价作为计算股权比例的依据。具体到前述案例中,A公司非货币资产投资应计算的所得是2500万-2000万=500万元。

四、何时确认收入

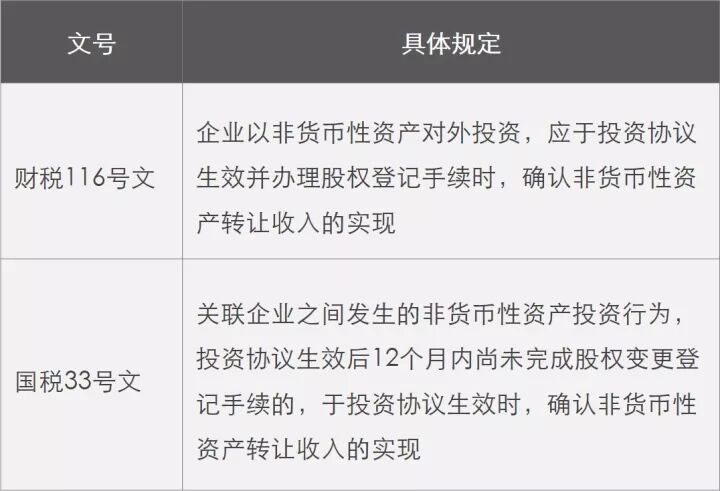

观察比较14年的财税116号文与15年的国税33号文会发现,后者就关联企业间的非货币投资约定了明确的时限。这或许是针对实践中出现的关联企业之间为延长递延纳税期限,故意不及时办理或者不办理股权登记手续,以延迟确认或长期不确认非货币性资产转让收入的情形。为避免此种情形下递延纳税政策被滥用,国税33号文要求关联企业之间非货币性资产投资行为,自投资协议生效后最长12个月内应完成股权变更登记手续。如果投资协议生效后12个月内仍未完成股权变更登记手续,则于投资协议生效时,确认非货币性资产转让收入的实现。具体到前述案例中,A公司应于2017年确认收入,计算所得,但不是全部计入2017年的应纳税所得额。

五、如何确定税基

1. 投资方

根据财税116号文的规定,投资方因非货币性资产投资而取得的股权的计税基础,就是投出的非货币性资产计算所得时的公允价值;同时由于分5年递延纳税,所以不能一次确认而是逐年调整,即用原计税成本加上每年确认的转让所得。具体到前述案例中,A公司取得股权的计税基础:

2017年是2000万+100万=2100万,2018年是2100万+100万=2200万,2019年是2200万+100万=2300万,2020年是2300万+100万=2400万,2021年是2400万+100万=2500万。

2. 被投资方

根据财税116号文,被投资方取得非货币性资产的计税基础是B公司因A公司投资取得前述土地的计税基础是2500万。

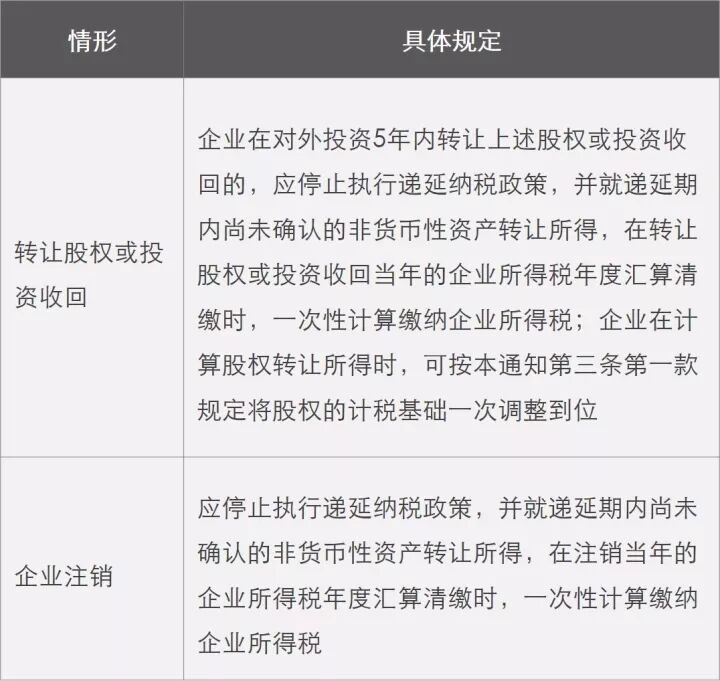

六、停止执行递延纳税政策的情形

根据财税116号文的规定,在以下几种情形下,递延纳税政策停止执行:

然而值得探讨的是,财税116号文中的“转让上述股权”是否囊括了部分股权转让,即,5年内若企业转让了部分股权,则剩下的部分股权能否继续享受5年递延纳税政策?就此问题,法律法规未有明文规定,实践中亦存在不同的理解。有观点认为,前述所指的股权转让系全部转让,部分股权转让不影响递延纳税政策的执行,即剩余部分股权依旧可以享受递延纳税政策;但另有观点认为,无论是全部还是部分的股权转让,都会导致递延纳税政策的停止执行。

我们支持前一种观点,主要理由有以下两点:其一,从立法目的来看,以非货币型资产投资能适用递延纳税政策主要考虑其所对应的转让收入系股权等非货币性资产形式,纳税人实际缺乏现金履行纳税义务的能力,故对于这种无现金对价所得部分的应缴税款给予相应的递延处理以减轻纳税人的当前纳税负担。就部分股权转让而言,纳税人(原投资方)实现了部分变现,故就此部分停止递延纳税政策无可厚非,但是剩余部分仍处在同之前一样的情况,故继续执行递延纳税政策系属在情在理;其二,从法条自身的逻辑来看,与转让股权并列的是投资收回,后者无疑是一种彻底的退出行为,故应该可以相信此处的转让股权应具有同等的程度。故综上所述,企业若在5年内部分转让了股权,仅需就其转让部分一次性计算缴纳企业所得税,而其剩余部分股权依旧可以继续享受递延纳税政策。