4月16日,国家税务总局广东省税务局与广东省人民政府国有资产监督管理委员会联合举办“共筑合规生态 赋能国企发展”政策宣讲会,向十八家广东省属国有大企业集团开展合规遵从专题引导服务,并正式签署促进省属企业合规遵从协同共治备忘录,构建跨部门合作治理长效机制。

肖轶律师

虹桥正瀚合伙人、广州分所业务负责人肖轶律师应邀参加本次宣讲会,并结合《广东省省属企业法律纠纷案件管理办法》,围绕“重大商事争议中的国企涉税风险”主题进行了深度的专业分享。肖轶律师结合详实的司法实践经验,系统梳理了重大商事诉讼中涉税争议的高发风险点,为省属国企下好税务管理“先手棋”提供法律赋能。

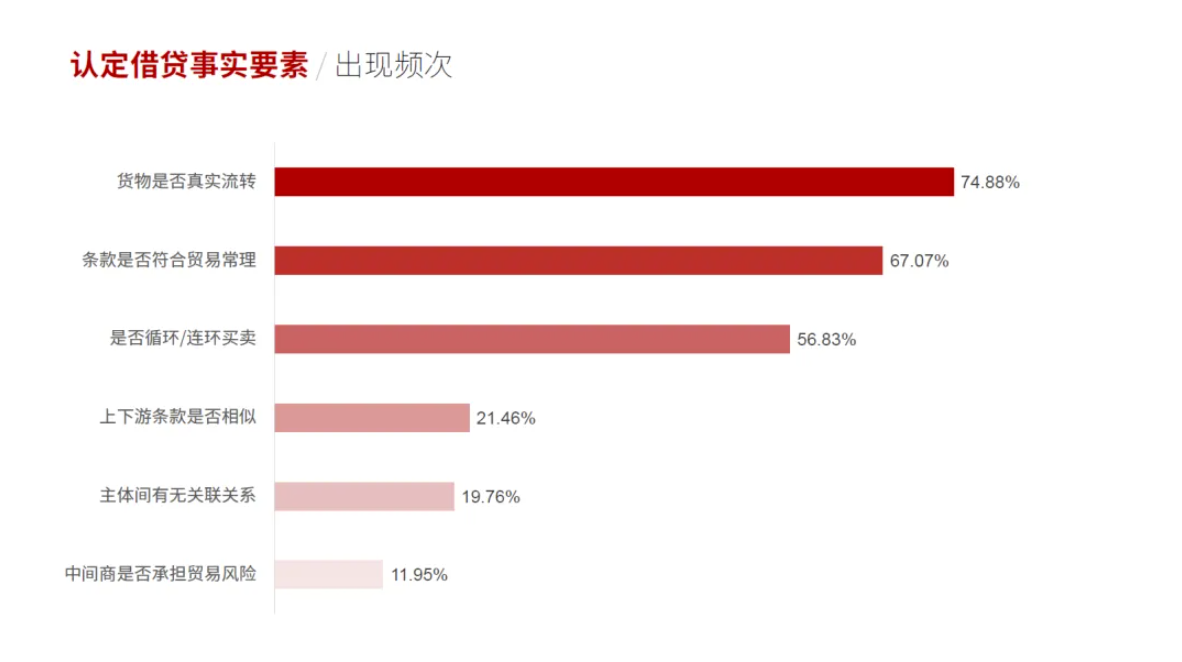

培训中,肖轶律师立足重大商事诉讼,基于梳理总结的十类高发涉税诉讼争议领域,聚焦高管人员涉税责任、涉税交易条款瑕疵、涉税贸易开票异常等核心焦点,对国企涉税风险进行了深刻剖析,提示国企董监高需结合《公司法》、《国有企业领导人员廉洁从业规定》等多项规定及要求,充分履行忠实、勤勉义务;针对收并购交易中的股权转让协议项下隐蔽涉税风险,建议国企提前介入并定位风险点,完善交易文件,建立闭环风险防范机制;深度剖析基于不实发票申报出口退税的典型业务风险,识别上下游异常交易特征,并就国企如何起诉主张赔偿、穿透式追加股东等思路提供深入详细介绍。肖轶律师建议,国有企业面对复杂多变的商事环境,应做到“责任明确、提前介入、全面应对”,将纠纷防线前移。

本次宣讲,为国有大企业集团防范税务风险提供了有力保障。未来,虹桥正瀚将持续紧跟发展趋势,依托在企业重大商事争议涉税领域的丰富实战经验,助力国企筑牢合规堤坝,为广东经济行稳致远贡献法律力量。

课程参与成员:肖轶、叶正伟、姚慧芸、宋建桦、朱殊罕

资讯来源:

1.广东广播电视台新闻报道:

https://m.itouchtv.cn/program/11730/10/1005722?shareId=b6fxR1pE

2.国家税务总局广东省税务局官网资讯:

人民网:广东省税务局与广东省国资委签署协同共治备忘录

https://guangdong.chinatax.gov.cn/gdsw/mtsd/2026-04/20/content_49dcdfd505394d7c8f716061961f99fd.shtml

中国税务报:广东税务携手省国资委签署协同共治备忘录

https://guangdong.chinatax.gov.cn/gdsw/mtsd/2026-04/22/content_6a318a40ea234bb38fde83ea6d8ad6ed.shtml

3.广东省国资委微信公众号:省国资委与省税务局签署协同共治备忘录 携手促进国有企业集团税费合规遵从